¿Qué es?

Estado financiero auxiliar que presenta información cuantificada en términos de unidades monetarias referida a la situación de urja empresa a una determinada fecha como los resultados obtenidos por un determinado tiempo de trabajo, sin incluir transacciones de devengado.

Características

- Exponen saldos de cuentas proporcionados por el balance de comprobación.

- Se prepara y emite periódicamente. La periodicidad desde el punto de vista fiscalizador es cada año, sin embargo es recomendable emitirlo mensualmente.

- No tiene columna destinada para fecha en razón de preparase periódicamente. Muchas de sus cuentas integrantes requieren de ajustes para una adecuada exposición. Sirve de base para la preparación de estados financieros.

- No incluye asientos de ajuste, razón por la cual, la situación patrimonial y financiera como también los resultados obtenidos no está debidamente expuestos.

Objetivo

El objetivo de la hoja de trabajo es proporcionar oportunamente información contable en términos de unidades monetarias referida a la cuantificación de costos, gastos, ingresos, activo, pasivo y patrimonio de una empresa.

Metodología de Preparación

Al referirnos a la metodología para preparar y emitir la hoja de trabajo queremos establecer la secuencia de pasos a seguirse, siendo estos:

1. Preparar en un papel de trabajo el diseño y conformación de la hoja de trabajo.

2. En la parte superior y central del diseño practicado, incorporar el encabezamiento de dicho estado incluyendo lo siguiente:

- Razón social.

- Título del estado.

- Fecha de obtención.

- Moneda de cuenta

3. En la columna No 1, registrar el código que tienen las cuentas que hayan arrojado saldo en balance de comprobación.

4. En la columna No 2, registrar títulos de las cuentas que hayan arrojado saldo en el balance de comprobación.

5. En la columna No 3, transcribir los saldos deudores de las cuentas que posean tal información en el balance de comprobación.

6. En la columna No 4, transcribir los saldos acreedores de las cuentas que posean tal información en el balance de comprobación.

7. Determinar sumas en las columnas 3 y 4, mismas que deberán igualar con los saldos del balance de comprobación.

8. Clasificar los saldos de las cuentas que figuren, de acuerdo a la nomenclatura estudiada anteriormente.

9. Determinar sumas en las columnas de gastos (5) e ingresos (6), con la finalidad de determinar el resultado obtenido.

Es decir, existirá utilidad si los ingresos son mayores a los gastos (U = I - E) y se habrá generado pérdida si los gastos son mayores a los ingresos (P = E - I).

10. Encontrado el resultado, en caso de utilidad se incrementará la columna de gastos para de esa manera sumar a los ingresos y seguidamente trasladar s ¡a columna (8) pasivo y patrimonio. De suscitarse una pérdida dicho resultado se deberá encerrar entre paréntesis y también transferido a la columna 8 y en vez de sumar restará, puesto que los resultados inciden sobre el patrimonio.

11. A continuación se obtendrán sumas las columnas 7 y 8 debiendo éstas automáticamente igualar.

12. Una vez concluida la preparación, en la parte inferior izquierda firmará el Auditor y en la parte inferior derecha el representante de la empresa con sus respectivos sellos de pie.

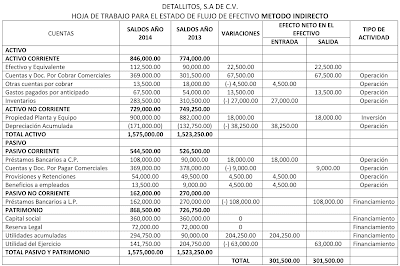

Para ver ejemplos de click en ejemplo #1 , en ejemplo #2 o en ejemplo #3

Si deseas aprender a hacer uso de este instrumento, te invito a ver los siguientes vídeos:

En Excel

No hay comentarios.:

Publicar un comentario